【政策梳理速递】TNFD建议披露框架正式发布

前言

2023年9月18日,自然相关财务披露工作组(Taskforce on Nature-related Financial Disclosures,以下简称“TNFD” )正式发布了其最终的建议披露框架(以下简称“TNFD建议”)。在过去两年期间经历了4个测试版本之后,这一框架终于问世。

图一:TNFD建议报告封面(来源:TNFD官网)

TNFD框架

01

四大支柱:

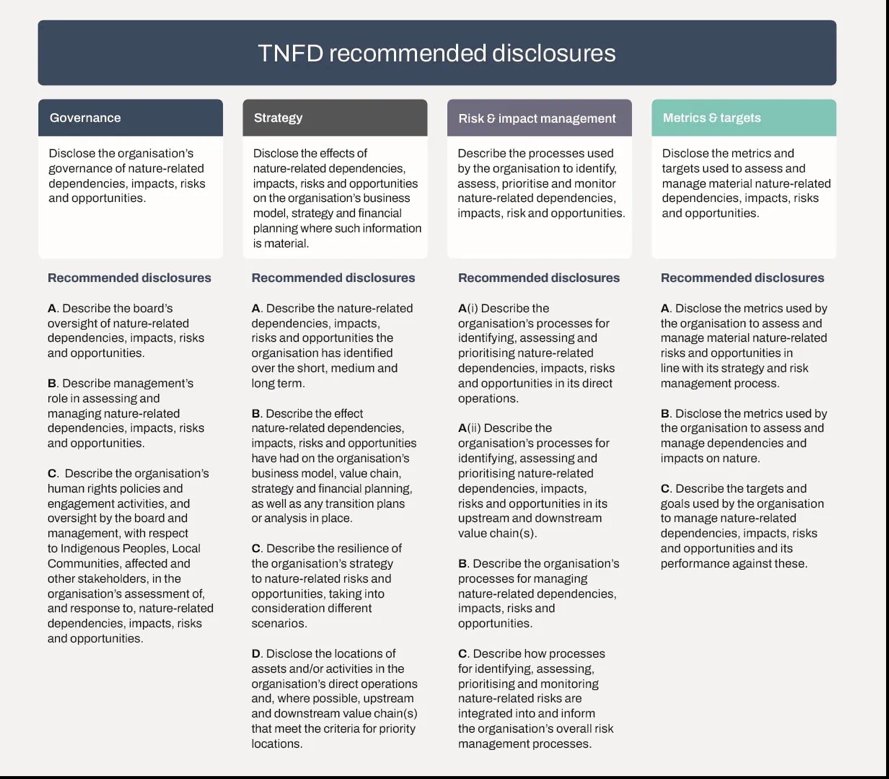

TNFD建议的披露框架以气候相关财务披露工作组(以下简称“TCFD”)建议为基础,围绕四大支柱构建,包括治理、战略、风险与影响管理、目标与指标。其披露框架也与国际可持续发展准则理事会(以下简称“ISSB”)的相关标准保持一致。TNFD建议下的14 项披露建议包含了 TCFD 建议中的全部11项披露内容,以鼓励和支持气候与自然相关信息披露的整合。

图二:TNFD披露建议(来源:TNFD官网)

02

六项一般要求:

TNFD建议包括六项一般要求,这些要求适用于建议披露下的所有四大支柱。这些要求是对ISSB的《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(以下简称“IFRS S1”)的一般要求和其他规定的补充。报告编制者需要应用这些要求,公开声明其使用与TNFD建议保持一致。

六项一般要求如下:

重要性的应用

披露范围

自然相关问题的位置

与其他可持续发展相关披露的整合

考虑的时间范围

原住民、当地社区和受影响的利益相关者参与识别和评估其组织与自然相关的问题

03

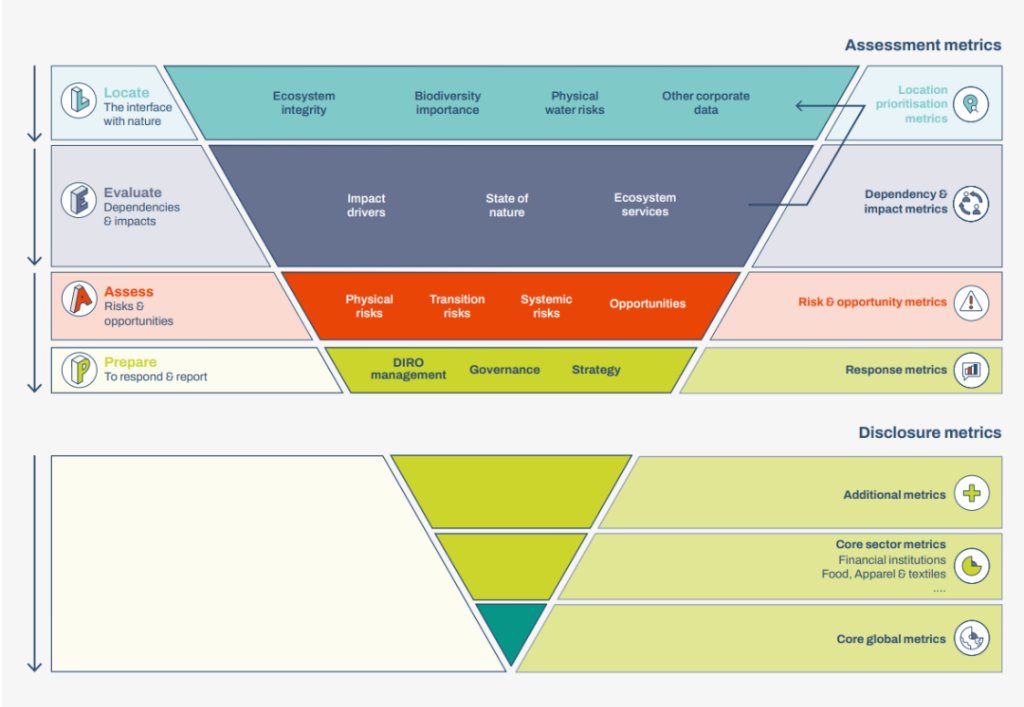

披露指标:

TNFD的披露指标由“核心披露指标”和“额外披露指标”两组指标构成。核心披露指标包括了适用于所有行业的“核心的全球披露指标”和每个行业的“核心的行业披露指标”。除建议披露框架之外,TNFD还发布一套附加指南(Additional Guidance),以帮助企业识别、评估、管理和披露自然相关的问题。TNFD建议和附件指南有助于企业和金融机构将自然信息纳入其决策、风险管理和披露之中,并最终支持全球资金流转向有利于自然的结果。

图三:披露指标 (来源:TNFD官网)

TNFD的影响

在TCFD的经验基础上,TNFD预计其建议将通过以下三个方面产生影响:

1.影响自愿性标准体系

在TNFD建议的设计和开发阶段,ISSB和GRI作为知识合作伙伴,他们现有的标准和指南起了重要的作用。TNFD也希望其建议能够进一步帮助塑造与自然相关的特定披露标准。ISSB在2022年12月表示,在其制定具体的自然相关披露准则时将借鉴TNFD的工作。TNFD也随时准备支持ISSB未来与自然相关的披露标准工作。

2.塑造政府企业报告法规的雏形

与采纳TCFD的建议一样,许多国家的政府已表示支持TNFD,并有意考虑采纳TNFD建议。TNFD建议也与《昆明-蒙特利尔全球生物多样性框架》的目标15唿吁各国政府在2030年前制定企业报告自然相关风险、依赖性和影响的要求相符合。

3.供企业直接自愿采用

随着自愿和监管报告持续发展,很多企业和金融机构已经表示他们打算开始采用TNFD建议。此做法不仅符合其使命和价值观,还为回应监管要求做好准备,同时积极响应投资者对更多自然相关信息日益增长的需求。随着建议的发布,TNFD将与一系列合作伙伴一起鼓励、支持世界各地企业和金融机构采纳其建议。

各方对TNFD的看法

ISSB

ISSB表示TNFD建议有利于让包括投资者在内的各利益相关方了解与自然相关的风险与机遇。

EFRAG

欧洲财务报告咨询组(以下简称“EFRAG”)认为TNFD建议能够让企业对与自然相关的风险和影响进行评估、披露和管理,并助力全球企业和金融机构对与自然相关的风险和影响进行更具有相关性和可比性的披露。此外,EFRAG在欧盟可持续发展报告准则(以下简称“ESRS”),尤其是ESRS E4 生物多样性与生态系统标准制定的过程中,将TNFD的工作当成关键参考,并期待继续与TNFD合作。

CDP

全球环境信息研究中心(以下简称“CDP”)已经宣布对标TNFD框架,并从2024年起在其全球信息披露平台中体现。目前,CDP的问卷主要包括气候变化、水安全以及森林三大领域,问卷中的很多问题都和TNFD框架中的指标一致。而TNFD框架还包含了海洋等关键领域。

CDP首席影响官Nicolette Bartlett表示:

“TNFD框架在海洋和陆地等领域提供了一套有力的优秀实践指标,促使CDP尽快纳入更多环境议题。通过与TNFD合作,我们将加快整个经济领域的自然信息的披露和行动”。

结语

TNFD建议的最终发布为企业和金融机构就自然信息的管理和披露提供了新的指导方针,在加强企业可持续发展报告上取得了新的进展,也为未来可持续发展信息披露标准的制定提供了参考。

TNFD建议虽然采用自愿性原则,目前也没有相关的监管要求,但已经有部分企业参照TNFD建议进行披露。随着全球对自然相关信息的日益关注以及可持续发展信息披露标准的发展趋势,我们建议金融机构和自然资源密切相关的行业提前关注并做好准备。如想了解更多,欢迎您随时联系!

撰文:林绮婷

可持续发展部 顾问

宋菁

中节能皓信总经理

香港绿色金融协会大湾区绿色金融联盟工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中节能皓信: 市场部

电话:+852 3107 2398/+86 0755 2337 3860

邮箱:inquiry@cecepec.com

参考来源:

1. Recommendations of the Taskforce on Nature-related Financial Disclosures (September 18. 2023). TNFD

https://tnfd.global/recommendations-of-the-tnfd/

2. EFRAG CONGRATULATES THE TASKFORCE ON NATURE-RELATED FINANCIAL DISCLOSURES (TNFD) FOR ITS RECOMMENDATIONS FOR NATURE-RELATED RISK MANAGEMENT AND DISCLOSURE

https://efrag.org/news/public-448/EFRAG-congratulates-the-Taskforce-on-Nature-related-Financial-Disclosures-(TNFD)-for-its-Recommendations-for-Nature-Related-Risk-Management-and-Disclosure

3. IFRS - ISSB congratulates Task Force on Nature-related Financial Disclosures on finalised recommendations

https://www.ifrs.org/news-and-events/news/2023/09/issb-congratulates-tnfd-on-finalised-recommendations/

4. CDP announces intention to align with TNFD framework and drive implementation across global economy - CDP

https://www.cdp.net/en/articles/media/cdp-announces-intention-to-align-with-tnfd-framework-and-drive-implementation-across-global-economy

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展战略咨询服务 | 可持续投融资服务 | 气候变化咨询服务

ESG Partner报告综合管理平台 | EnvAI智能化管理平台