【应对气候变化行动】盘点H股企业践行TCFD建议的两大动因

前言

近期,小编收到不少关于企业根据TCFD建议完善气候管治、优化气候信息披露的问询。为此,小编梳理了目前最新的TCFD相关动向,为H股上市企业提供借鉴和参考。

TCFD是什么?

TCFD(气候相关财务信息披露工作组)由全球性的国际金融监管机构——金融稳定委员会(FSB)于2015年成立,旨在制定统一有效的气候相关财务信息披露指引及规范,为贷款人、保险公司、投资者及其他利益相关方提供更加透明的气候相关财务信息,从而促进更加知情的投资、信贷和保险相关决策,最终有利于地区及全球金融市场稳定性的提升及金融可持续发展。

2017年,TCFD发布建议书(Recommendations of TCFD)的最终版报告,确立了由“管治”、“策略”、“风险管理”、“指标和目标”四大支柱构成的气候相关财务信息披露框架,并倡议企业通过情景分析的方式评估气候相关风险及机遇。2021年,TCFD发布最新版TCFD附件(TCFD Annex),就企业如何践行TCFD建议给出了更详细的说明与指引。自发布以来,TCFD建议在全球范围内得到了广泛而积极的响应,截止到目前,已有来自95个国家或地区的共3400个政府或私人组织及机构公开承诺成为TCFD的支持者,而这一数字还在持续上升中。

图1: TCFD支持者分布(截至2022年9月)

图源:TCFD官方网站

为什么要根据TCFD建议开展工作?

最主要的两大动因分别来自于资本市场趋势和监管机构动向。

01资本市场趋势

展望国际资本市场,TCFD建议俨然已成为目前世界上应用最为广泛的气候相关信息披露指引,众多国际机构投资者、评级及指数公司已将气候风险的相关考量纳入决策流程。联合国责任投资原则组织(UNPRI)早于2018年就已将TCFD建议有机整合入其气候风险指标,并纳入报告框架中,要求其签署方自愿报告及披露。自2020年起,UNPRI表明其气候风险战略和治理指标与TCFD建议框架一致,并进一步将其列为签署方报告的强制性要求内容。

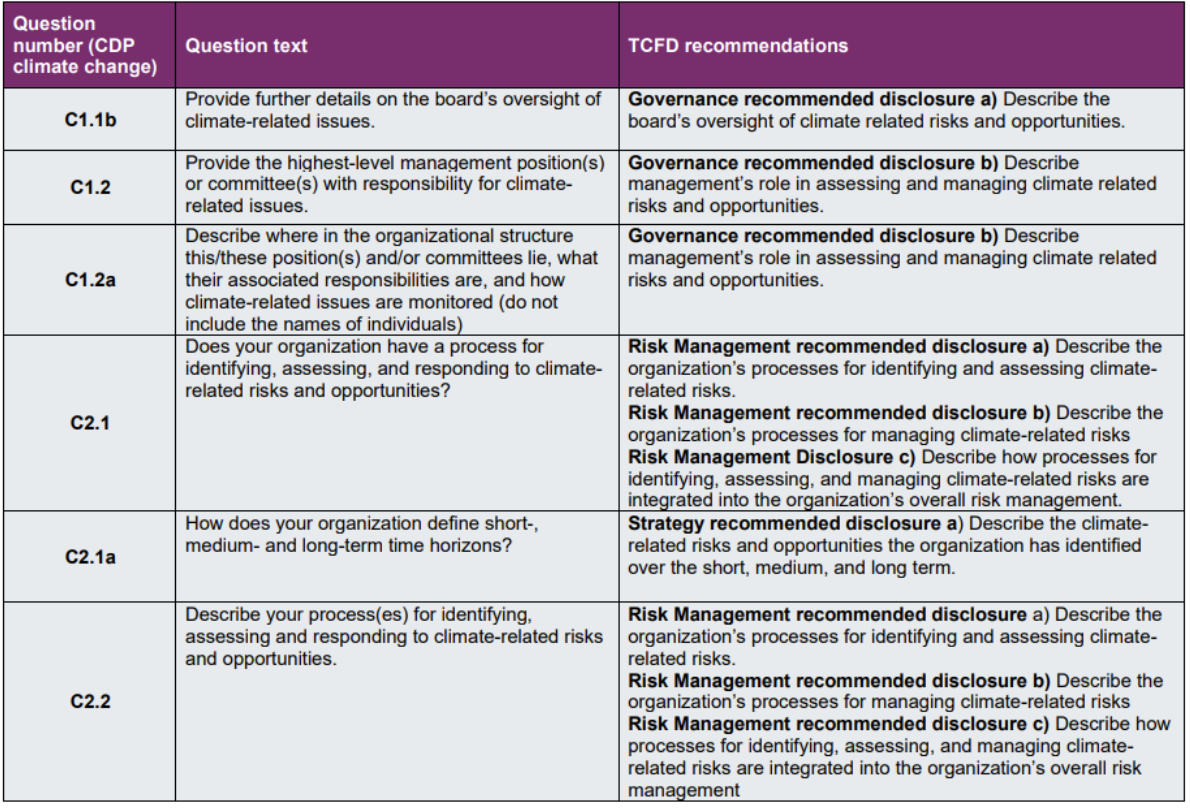

各大国际评级机构亦纷纷宣布将与TCFD建议框架相一致的气候风险与机遇相关指标纳入其ESG评分或ESG相关指数评选标准中。例如,CDP全球环境信息研究中心(CDP)自2018年起就已重新设计了其气候变化问卷,将TCFD建议内容有机融入对应章节的相关问题中,从而为投资者和发行者提供获取和披露气候变化风险及管理信息的综合性平台。目前,CDP拥有全球最大的与TCFD建议相一致的环境信息数据库,其气候变化问卷包含了超过25道与TCFD直接相关的问题。此外,明晟指数(MSCI)、标普道琼斯可持续发展指数(S&P DJSI)企业可持续发展评估(CSA)问卷等亦均已将企业是否按照TCFD建议披露气候信息以及企业在TCFD建议框架下四个方面的表现纳入评级判定标准中。

图2: CDP气候变化问卷问题与TCFD建议的对应关系(部分)

图源:CDP

02监管机构动向

另一方面,政府及其他监管机构亦于近年间积极借鉴采纳TCFD建议。2021年,七国集团(加、法、德、意、日、英、美)首脑在伦敦会议上达成共识,将响应TCFD建议,将气候相关财务信息披露逐步纳入强制性要求;二十国集团亦呼吁在TCFD建议的基础上,应尽快制定适用于不同国家和地区的统一性气候信息披露准则。2022年,由国际财务报告准则基金会(IFRS Foundation)成立的国际可持续发展准则理事会(ISSB)已完成两份初稿——一般性可持续相关披露要求(IFRS S1)和气候相关披露要求(IFRS S2)的公开咨询。其中,气候相关披露要求综合了TCFD建议及其他国际通用准则,预计将于2022年底正式推出,这将成为气候信息披露的首份全球标准。

在此大背景下,港交所紧跟国际趋势,采取了一系列跟进措施。2019年,港交所修订《环境、社会及管治报告指引》(ESG报告指引),在“不遵守就解释”条文部分首次纳入A4层面“气候变化”及相关关键绩效指标;2021年,发布《企业管治以及环境、社会及管治(气候信息披露)指引》,倡议并协助上市公司逐步根据TCFD的建议作出气候变化汇报;2022年,发布《上市科通讯》,指出将于年内检视ESG报告指引,务求令监管规定进一步配合TCFD建议,响应ISSB气候相关信息披露标准。

此外,其他监管机构及组织亦开始行动。2020年,香港绿色和可持续金融跨机构督导小组于发布《绿色和可持续金融的策略计划》及五个行动纲领,要求金融行业及其他相关行业在2025年或之前将须按照TCFD的建议强制性披露气候相关资料;2021年,香港证监会修订《基金经理操守准则》(FMCC),对基金管理的气候相关风险做出强制披露要求,并于2022年业已生效;同年年底,香港金管局修订《监管政策手册》,在GS-1气候风险管理章节对银行业气候风险管理做出明确要求。

结语

综合以上种种趋势及动向,预计未来几年,全球气候风险管理及气候信息披露指引将更加完善,TCFD建议也将进一步从指导性意见层面深入下沉到具体报告准则层面,香港各行业气候信息披露要求的提升势在必行。

气候风险管理的提升绝非一朝一夕就可完成,随着气候变化议题在全球范围各个领域的不断延展,无论是从合规成本角度,还是企业可持续发展角度,上市公司立即开始气候行动或许为时未晚,但早已远非未雨绸缪。我们建议企业尽早对公司气候风险管理现状进行审视,针对性提升气候风险管理水平,并按照TCFD建议完善气候信息披露,规避未来潜在的合规风险。如希望了解更多TCFD建议及企业气候风险管理与披露的相关信息,欢迎与我们联络!

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信: 市场部

电话:+852 3107 2398/+86 0755 2337 3860

邮箱:inquiry@cecepec.com

参考文献:

1. Caswell, G. (2021, June 8). G7 Nations Agree on Mandatory Climate-related Disclosure. Green Central Banking. Retrieved from https://greencentralbanking.com/2021/06/08/g7-nations-mandatory-climate-related-disclosure/

2. CDP. (2022). CDP Technical Note on the TCFD: Disclosing in line with the TCFD’s recommendations. Retrieved from https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/001/429/original/CDP-TCFD-technical-note.pdf?1512736184

3. Task Force on Climate-related Financial Disclosures. (2017). Final Report: Recommendations of Task Force on Climate-related Financial Disclosures. Retrieved from https://assets.bbhub.io/company/sites/60/2021/10/FINAL-2017-TCFD-Report.pdf

4. Task Force on Climate-related Financial Disclosures. (2021). Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures. Retrieved from https://assets.bbhub.io/company/sites/60/2021/07/2021-TCFD-Implementing_Guidance.pdf

5. Task Force on Climate-related Financial Disclosures. (2022, September 27). Supporter Snapshot. Retrieved from https://www.fsb-tcfd.org/support-tcfd/#supporter-snapshot

6. Uddin, Z. & Wu, E. (2022, April 21). As TCFD Comes of Age, Regulators Take a Varied Approach. MSCI. Retrieved from https://www.msci.com/www/blog-posts/as-tcfd-comes-of-age-regulators/03140250988

7. United Nations Principles for Responsible Investment. (2019). TCFD-based Reporting to Become Mandatory for PRI Signatories in 2020. Retrieved from https://www.unpri.org/news-and-press/tcfd-based-reporting-to-become-mandatory-for-pri-signatories-in-2020/4116.article

*本文所载资料内容仅供一般参考使用,由于政策更新及市场交替等因素,本集团不能保证这些资料在您收取时或日后仍然准确。本集团将不对任何在没有详细考虑相关情况及获取适当专业意见下,依据本文所载资料行事之行为承担任何责任。本文所载之所有内容,如文字,图形,图像,照片,标志,商标,数据和软件(“内容”)均受香港及其他地区的知识产权法及条约保护。第三方机构如欲转载文章,请原文转载不得修改,且标注来源。如需改动文章内容,请事先获得中国节能皓信书面同意。未经中国节能皓信事先书面许可,不得以任何方式使用商标和商号名称中国节能®,您不得出于促销或广告目的或其他目的或影响第三方的目的在任何公共媒体中提及中国节能皓信或其授权许可人的任何信息。如果您有任何意见或问题,请联系inquiry@cecepec.com。

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 气候及环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务