【聊聊碳市場】一碳究竟 – 碳中和趨勢下中國風電行業與碳交易如何互通有無?

前言

近年來,隨著氣候危機逐漸成為國際間重點討論和研究的議題之一,可再生能源的應用也日益受到各國的重視。在中國訂立了“3060”雙碳目標和能源低碳轉型政策的背景下,風力發電(風電)產業得到國家政策的重點支持。其中,在2022年6月發布的《“十四五”可再生能源發展規劃》中提到:要求大規模開發風電等可再生能源,到2025年,可再生能源年發電量達到3.3萬億千瓦時左右。可再生能源發電增量在全社會用電量增量中的占比超過50%,風電和太陽能發電實現翻倍。

中國各級政府高度重視風電發展,部分省份更是提出風電短中期發展目標,如:吉林省要求到2030年風電、太陽能發電裝機容量達到6,000萬千瓦;河北省提出到2027年風電、光伏發電裝機達到11,900萬千瓦以及四川省要求到2025年水電、風電、太陽能發電總裝機容量達到1.38億千瓦以上。

行業發展現況

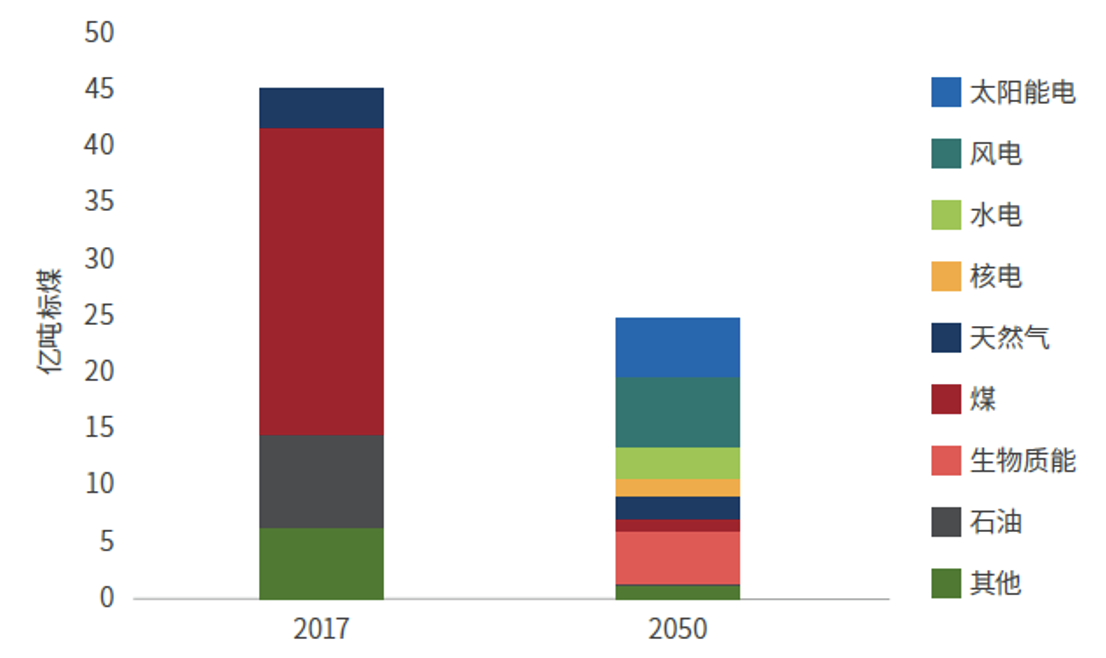

根據歐盟Joint Research Centre發布的2022年世界各國二氧化碳排放量報告,中國的碳排放量碳排放居全球首位,遠高於美歐等發達經濟體。主因在於中國能源結構仍以原煤為主。然而,為實現2060年的碳中和目標,非化石能源在2050年的發電比例需要達到90%以上,其中風力發電將成為主要的來源之一。隨著政策配合,風電平價上網逐漸實現,技術也已日漸成熟,占比必然持續提升。

表一:中國一次能源需求,按能源品種劃分

(數據來源:中國2050:一個全面實現現代化國家的零碳圖景,能源轉型委員會)

風電主要分為海上風電和陸上風電。目前,中國風電行業運行平穩向上。去年的風電裝機容量高達36,544萬千瓦,同比增長11.2%。

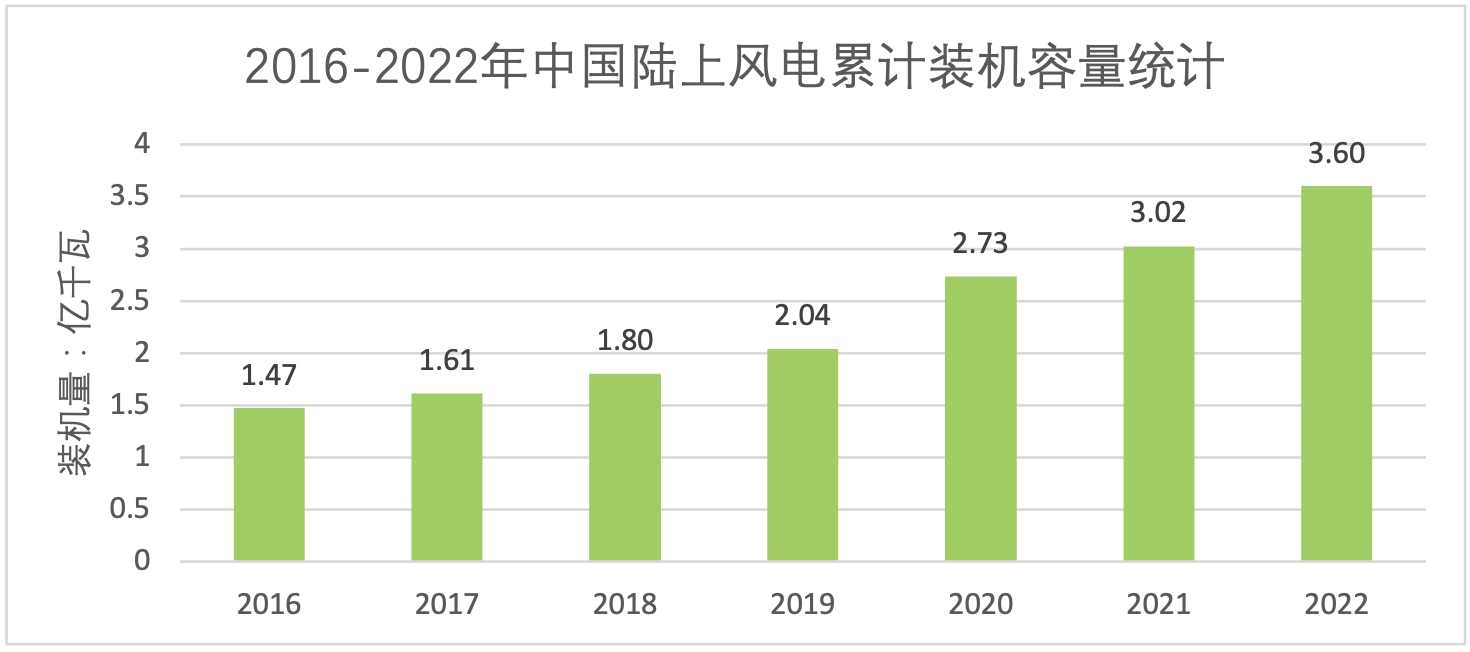

表二:2016-2022年中國風力發電累計裝機容量統計

(數據來源:國家能源局)

其中以陸上風電為主,累計裝機量占比達92.2%。主要原因是陸上風電成本較低,而且中國的土地面積廣大,風力發電廠也主要建設在新疆、內蒙等人稀地廣的地區,避開居民聚集之地,這些良好的地理條件為陸上風電的發展提供很大空間。

表叁:2016-2022年中國陸上風電累計裝機容量統計

(數據來源:國家能源局)

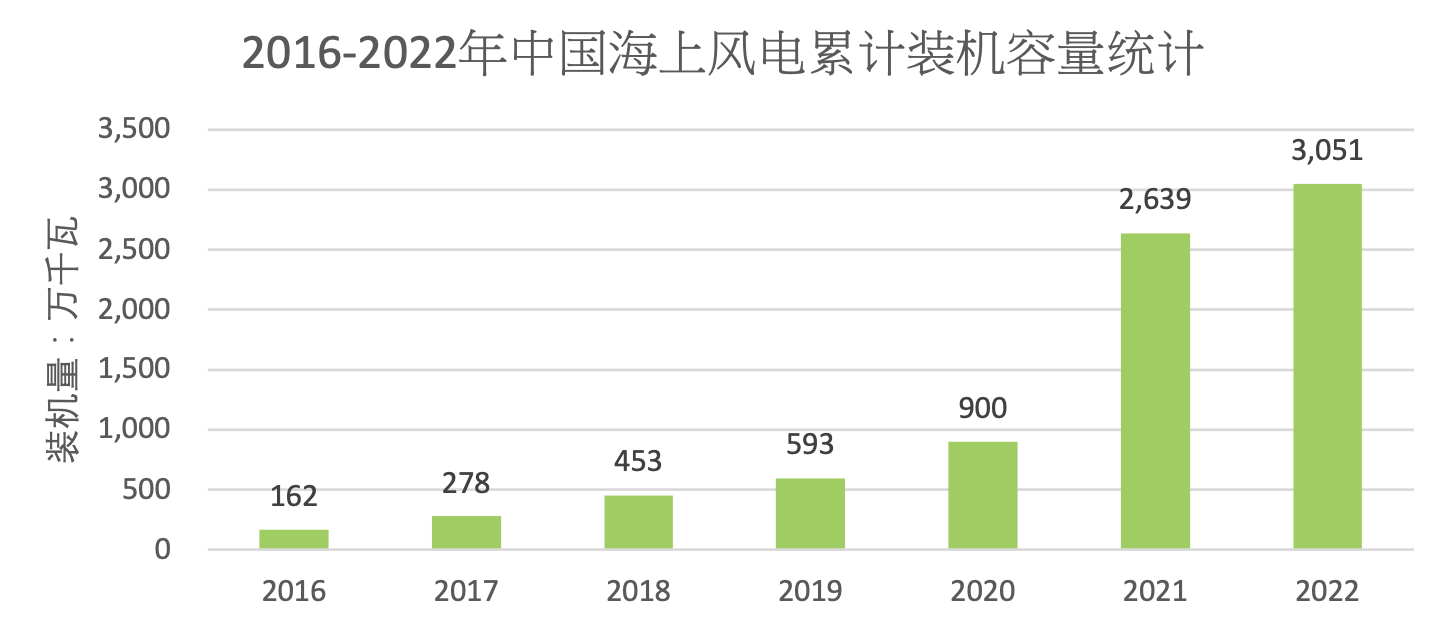

雖然目前海上風電整體占比較低,但在國家和多省推出海上風電項目政策補貼下,海上風電建設也發展飛快。且中國的海岸線(包括島嶼)長達32,000 千米,擁有豐富的風能資源,蘊藏龐大的發展潛力。

表四:2016-2022年中國海上風電累計裝機容量統計

(數據來源:國家能源局)

從碳交易市場看風電行業發展

碳交易是應對氣候變化的市場機制之一,主要通過設立強制性和自願性的碳交易市場,促進企業更關注碳排放管理,從而推動實現減緩氣候變化的目標。以中國為例,碳交易市場分為碳配額(CEA)和中國核證自願減排量(CCER)。主要機制為政府設定一定時限內的碳排放總量控制目標,並以配額的形式分配給企業。成功減少排放的話可以出售剩下的配額,超額則需要在碳市場上購買配額或者按照1:1的比例向實施“碳抵消”項目的企業購買 CCER替代配額,從而緩解社會減排成本。

1.風電在自願性碳市場的活躍度

自願性碳市場可以為強制性碳市場提供額外的減排量和可持續發展效益。而風電項目在全球廣泛認可的碳信用標准的簽發量占了一個主要位置。以自願碳減排核證標准(VCS)為例,處於單一類型下的“能源產業(可再生/不可再生資源)”是目前注冊數量最多且累計發行量最多的類别,累計簽發5.16億噸VCUs(經認證之碳單位),其中風電所占的簽發量最高,達35%。另外,根據黃金標准(GS)最新發布的市場報告,截至2020年12月底GS所發放的項目除減少1.51億噸碳排放外,創造了近235億美元的價值。而風電項目的減排總量和創造的價值也是所有項目中占比最高,分别為4,900萬噸(約33%)和42億美金(約18%)。

在中國,自願性碳市場也在近年來得到了政府和社會各界的支持和重視下取得了顯著的發展,同時推動了風電行業和相關新能源產業的發展。根據2012年以來的CCER項目數據顯示,審定項目共2,871個,備案項目861個,減排量簽發項目254個(共5,000多萬噸)。在254個已簽發項目中,風電項目占比最高,達91個,其次是光伏項目48個和水電項目32個;在861個備案項目中,風電項目也是最高,達328個,其次是光伏項目159個和水電項目83個。

可見風電在自願性碳市場中占據了重要的地位,風電項目的實施可以減少溫室氣體的排放,獲得碳信用標准認可的減排量,同時碳市場工具的推出也為風電項目的實施提供了經濟支持和激勵。這也反映清潔能源項目如風電、光伏和水電等得到了廣泛的認可和支持,有助於促進我國清潔能源轉型和碳市場建設。

2.CCER重啟在即?有利於風電發展前景?

為了進一步完善和規范溫室氣體自願減排交易,CCER自2017年3月起暫停備案,但是環繞CCER重啟的跡象隨著政府和相關組織近年來一系列釋放出來的信號漸漸明朗化。例如:生態環境部應對氣候變化司司長李高日前在國際金融論壇(IFF)2022年全球年會上表示,下一步中國將爭取盡早重啟CCER市場;北京綠交所董事長王乃祥在今年2月份的一個啟動儀式上表示,CCER 全國統一的注冊登記系統和交易系統已經開發完成,將為建設自願減排市場提供重要的基礎設施保障;生態環境部也在今年3月30日發布《關於公開征集溫室氣體自願減排項目方法學建議的函》,向全社會公開征集溫室氣體自願減排項目方法學建議,為下一步重啟自願減排項目備案做准備工作。

雖然目前只有發電行業被納入全國碳排放權交易市場的行業,但根據《全國碳排放權交易市場第一個履約周期報告》指出,第一個履約周期的碳排放配額累計成交量達1.79億噸,累計成交額76.61億人民幣。其中,累計使用了CCER約3,273萬噸於配額清繳抵消。這為風電、光伏、林業碳匯等 189 個CCER項目的業主及相關市場主體帶來收益約9.8 億元。東吳證券今年3月發布的環保行業月報對 CCER 自願減排主要鼓勵的7種類型進行減碳量及經濟效益測算,風電的減碳經濟效益是可再生能源最高,僅次於填埋氣資源化和林業碳匯。東吳證券的分析也指出CCER的需求在全國碳市場啟動開始釋放,並預計初期納入電力行業的CCER需求量約為 1.65 億噸/年,長期有望擴容至 4 億噸/年。

3.中國碳市場對風電發展的影響

根據《碳排放權交易辦法》第二十九條規定,“重點排放單位每年可以使用CCER抵銷的比例不超過應清繳碳排放配額的5%”。這主要是限制CCER市場的需求量及穩定CCER市場的發展。同時也反映了CEER交易與碳配額交易的聯動性,以及受碳配額交易影響較大。另外,基於生態環境部公開征集CCER減排項目方法學建議,相信有關部門會進一步完善審批CCER項目的合規性。也可以預期監管和合規要求將會更加趨於嚴格。

結語

隨著中國碳中和目標的不斷推進和碳交易市場的逐步完善,風電行業將迎來更大的發展機遇。政策層面,中國政府逐步推進可再生能源發展的更高目標方針。技術層面,風電技術已經逐漸成熟,未來將更加高效和可靠。同時,隨著海上風電的快速發展和技術進步,海上風電也將成為風電行業的重要發展方向。市場層面,碳交易市場的建設以及相關政府部門對碳交易市場一步步地確立發展方向,將進一步推動企業關注碳排放管理並循序漸進地指導企業穩定發展包括風電在內的新能源項目。總之,未來風電行業將在政策、技術和市場等多方面的推動下,迎來更加廣闊的發展前景。

撰文:關智德

可持續發展部 高級顧問

宋菁

中國節能皓信總經理

香港綠色金融協會大灣區綠色金融聯盟工作組聯席主席

電話:+852 3107 0711

郵箱:joysong@cecepec.com

中國節能皓信: 市場部

電話:+852 3107 2398/+86 0755 2337 3860

郵箱:inquiry@cecepec.com

參考來源:

1. 預見2023:《2023年中國風電行業全景圖譜》,https://finance.sina.cn/2023-05-15/detail-imytvvuy0577722.d.html?from=wap

2. CO2 emissions of all world countries, https://edgar.jrc.ec.europa.eu/report_2022

3. 年度總結】2022年中國風力發電行業市場回顧及2023年發展前景預測分析,https://www.askci.com/news/chanye/20230228/145042267756704177378144.shtml

4. 中國風電市場現狀深度研究與未來前景分析報告(2023-2030年),https://www.163.com/dy/article/I2JRAO0M0518H9Q1.html

5. 碳中和專題報告,https://pdf.dfcfw.com/pdf/H3_AP202303301584694389_1.pdf?1680194082000.pdf

6. CCER市場重啟前需解決兩個問題,http://www.tanpaifang.com/CCER/202301/2994094_3.html

7. 全國碳排放權交易市場第一個履約周期報告,https://www.mee.gov.cn/ywgz/ydqhbh/wsqtkz/202212/P020221230799532329594.pdf

8. Gold Standard Market Report 2020

https://www.goldstandard.org/sites/default/files/gold_standard_market_report_2020.pdf

*本文所載資料內容僅供一般參考使用,由於政策更新及市場交替等因素,本集團不能保證這些資料在您收取時或日後仍然准確。本集團將不對任何在沒有詳細考慮相關情況及獲取適當專業意見下,依據本文所載資料行事之行為承擔任何責任。本文所載之所有內容,如文字,圖形,圖像,照片,標志,商標,數據和軟件(“內容”)均受香港及其他地區的知識產權法及條約保護。第叁方機構如欲轉載文章,請原文轉載不得修改,且標注來源。如需改動文章內容,請事先獲得中國節能皓信書面同意。未經中國節能皓信事先書面許可,不得以任何方式使用商標和商號名稱中國節能®,您不得出於促銷或廣告目的或其他目的或影響第叁方的目的在任何公共媒體中提及中國節能皓信或其授權許可人的任何信息。如果您有任何意見或問題,請聯系inquiry@cecepec.com。

- 訂閲我們的微信公眾號 -

微信號:中節能皓信CECEPEC

中國節能皓信環境顧問集團

CECEP ENVIRONMENTAL CONSULTING GROUP

可持續發展戰略咨詢服務 | 可持續投融資服務 | 氣候變化咨詢服務

ESG Partner報告綜合管理平臺 | EnvAI智能化管理平臺