【 ESG投资洞见】投资者如何有效地进行ESG投资?

ESG评价体系的现状

立足于全球视角,一些成熟市场的ESG体系已经建立,根据全球可持续投资联盟(GSIA)数据显示,半数以上的欧洲资产管理机构已经采用ESG投资理念进行投资,25%的美国资产管理公司也加入到ESG投资的队伍中来,不断成熟的全球市场会逐渐使得ESG投资从小众扩展成为主流的投资方式。在我们【ESG投资洞见】系列文章中的《从小众到主流的投资策略》对市场上的ESG投资策略的概况进行了分析,ESG评级对于各种ESG投资策略有着重要的参考作用,今天我们就以负面筛查与ESG整合这两种被投资者所广泛应用的ESG策略进行举例分析,来向大家展示ESG评级与ESG投资的关系。

主流ESG投资方式解析

负面剔除

负面剔除是指在投资过程中剔除掉ESG指标表现出负面效应的公司,主要剔除争议性高,有违社会公序良俗的行业或企业,以此来帮助资产管理者和资产所有者规避风险。在国内就有这样的案例深刻说明了ESG投资策略的重要性,长生生物(002680.SZ)在2018年7月,其全资子公司长春长生的百白破疫苗爆出严重质量问题,有关部门也因此展开调查。8月初,长春长生又因水污染物超过排放标准而被长春市环保局责令改正。2019年11月27日,长生生物被摘牌退市。但其实,长春生物早在2017年就曝出过负面新闻,2017年11月,长春长生生产的25.26万支百白破联合疫苗被检出效价指标不符合国家标准规定;此外,也有相关涉及腐败贿赂、环境违法等的报道。投资者如果在发生“黑天鹅事件”之前按照ESG投资策略进行股票筛查,就可以避免巨额投资损失。下图展示了部分全球知名资产所有人/管理人的负面剔除策略,这样的策略不但可以帮助企业避雷,还可以在一定程度上提升企业投资形象。

表1:资产所有人/管理人的负面剔除策略

资料来源:Schroders, 方正证券报告

ESG整合

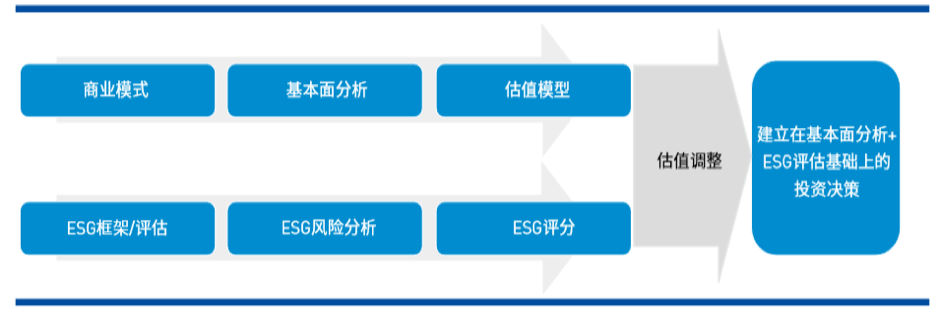

ESG整合是将ESG理念贯穿至投资过程。基于建立的ESG系统或其他适用的研究来源,将ESG风险和机会纳入传统财务分析和投资决策。这种类型包括在主流投资分析中考虑财务因素的同时考虑ESG因素。整合过程侧重于ESG问题对公司财务(正面和负面)的潜在影响,这反过来可能会影响投资决策。在CFA与PRI联合发布的《中国的ESG整合:实践指导和案例研究》这一报告中,探讨了目前国内主流基金的ESG整合实践方法。一般来说,大多数基金公司会在传统的投资过程中结合ESG的层面或者直接将ESG作为因子融入到模型中,作用于估值调整,投资组合以及风险管理过程中。比如传统的DCF模型(股价=自由现金流/(期望收益率-增长率)),这时就可以根据ESG表现来调整期望收益率,来影响估值。

表2:国内某基金管理公司ESG整合结构

来源:CFA协会,UNPRI

主流策略工具使用中的局限性:评级体系相关性较低

以上介绍的两种主流ESG投资方式与ESG评级息息相关,但在市场产品较多,结果不统一,评级方法不够透明,ESG定性分析远多于定量分析,投资者与发行人之间就ESG披露信息没有有效的沟通的情况下如何有效地将ESG信息融入到投资过程成为了资产管理公司ESG投资道路上的挑战。

根据麻省理工大学(MIT)的一份研究报告称,国际市场上主流的五个ESG评级体系(Sustainalytics, RobecoSAM, Vigeo-Eiris,KLD, Asset4)的相关系数平均为0.61,数据范围是0.42到0.73。但两大国际信用评级公司--穆迪(Moody’s)和标普公司(Standard& Poor’s)的信用评级体系相关系数高达0.99。这一研究用数据反映出市场上不同评级公司对于ESG评价还没有达到高度共识。此外,这份研究也揭露了评级体系中存在的“评分者效应”,即打分者对于一个公司的看法与打分过程中的各个不同分数项高度相关,某种程度上,评分者效应使得评价体系缺乏客观性。下面将进一步罗列出此份研究报告所讨论的差异原因与结果。

多家ESG评级相关系数较低的主要原因有哪些?

定义不同:每家机构对于ESG表现的定义不同,主要在“重要议题的选取范围”和“加权方式”的区别上;

测算不同:即衡量方式的不同,具体来说就是选取的“量化指标”的不同。

MIT的这份研究结论表示,53%的差异可以由“量化指标”的选取来解释,而“范围的不同”可以解释44%的差异。也就是说,对于ESG评级各家并不是看法不同,而是在涵盖范围以及指标选取上的差异。这样的差异虽然是各家评级机构的“特色”,但因为这些不同也给市场带来了不少的困惑。

ESG评级差异所导致的结果是两个层面的

目前这样的局面会造成市场反应缓慢,也不利于市场ESG表现得提升,具体会导致两个方面的影响:

1.对于机构投资者的噪音过大,机构投资者往往对于 “哪一个评级体系是最科学的?”这一问题非常迷惑,进而影响到其投资效率与决策,宏观层面上会使得ESG表现无法及时反映在股价当中;

2.对于企业来讲,企业所收到的差异化较大的评级信息会逐渐削弱企业在ESG方面提升的动力与信心,从而阻碍到企业层面的进步。在达到共识,逐渐融合,还有很多路要走。

目前国内外应对策略:需要更多数据辅助评级产品

目前,法国大型资产管理公司Amundi采取加权评级结合的方法,形成其最终评级这样的方式来应对。这一问题在国内还会衍生出本土情况与国际评级标准存在差异的情况,国内资管公司在运用第三方评级数据的时候仍然需要根据实际情况加入更多影响财务表现的本土化客观指标。除此之外,投资者对于ESG评级的差异可以从拆解数据入手,追溯其范围,测算方法,以及权重。

中国节能皓信绿色金融团队自主研发的ERA数据产品可以成为ESG评级产品的有利补充,打破局限,ERA通过环境地理风险,行业风险,以及环境风险管理三个维度的分析,采用客观,可量化的,直接与财务指标挂钩的数据,为投资者ESG整合,负面筛选,主题投资等投资策略提供了更为专业的解决方案。

结语

在ESG投资逐渐趋向主流化的今天,ESG数据缺乏可比性,评价范围与方法的差异已然影响到投资过程。机构投资者若要冲破市场限制,需要自发地对市场数据进行处理,补充本土数据。同时积极与发行企业进行沟通,逐步推进ESG披露信息的认同与融合,提升数据质量。中国节能皓信也希望可以为投资者在ESG投资道路上提供更多的协助,共同推进ESG投资在国内的蓬勃发展。

中国节能皓信为企业及金融机构提供专业完善的绿色金融服务,积极探索创新市场内容,与境内外政府部门和其他重要利益相关方积极合作,拥有一流的国际化金融与专家团队。中国节能皓信绿色金融团队提供专业的绿色债券第三方认证服务;积极进行责任投资研究,能够为企业提供ESG投资策略与数据分析;提供项目ESG影响及风险评估服务,帮助企业与投资者深刻了解ESG风险,引导企业可持续发展。中国节能皓信专业的团队为企业绿色金融道路持续引航。