【重磅解析与研讨会邀请】港交所ESG指引修订深度解析与应对指导

2019年5月17日(上周五),为了支持和提升发行人在ESG方面的管治和披露,香港联合交易所有限公司(联交所)宣布刊发:有关检讨《环境、社会及管治报告指引》及相关《上市规则》条文的咨询文件,同期发布的还包括有关ESG及性别多元化的指引材料。

中国节能皓信作为香港绿色金融协会的发起机构兼ESG披露与投资整合工作组联席主席,深度参与了本次修订草案于今年1月的内部咨询,并作为唯一协助生态环境部进行内地上市企业ESG强制性披露指引制定的机构,深耕中港两地ESG政策制定的协同发展,为两地监管机构和重要利益相关方如企业和投资机构提供支持和搭建沟通桥梁。

基于此次修订草案已启动公开征询意见,中国节能皓信将于本周四5月23日下午14:30-15:30组织召开网络会议,详细解读港交所ESG指引修订带来的影响并对企业如何应对提供指导,同时提供开放性讨论的平台,协助各利益相关方参与本次意见征询,使得修订后的ESG指引更符合各相关方的诉求和利益。本次会议为保证高质量的讨论,对参会名额有一定限制,请参见文末的报名方式进行注册。

下文将对《环境、社会及管治报告指引》及相关《上市规则》条文的咨询文件(以下简称ESG咨询)重要建议进行详细解读,并提供纯干货的披露参考指南及工具介绍,帮助企业更充分的理解这些变化带来的影响和评估其应对方案,阅读后将可更加高效的参与到我们的意见征询会议中。

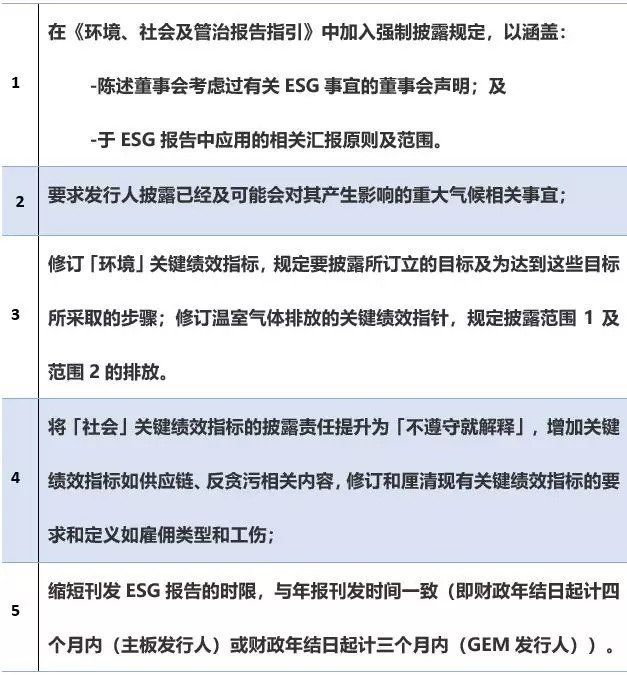

ESG咨询五大修订概览

解析概述与趋势预测

本次更新的各项内容,一方面是来自投资人和其他重要持份者/利益相关方(Stakeholder)的广泛诉求,另一方面是基于对过去几年发行人刊发ESG报告的检视和分析,点击此处可参阅中国节能皓信针对香港上市企业2016/2017年度ESG报告披露质量的调研[SD1] 结果。2015年《指引》升级时,联交所曾表明:“《指引》的发展一直是,也将会继续是一个循序渐进的过程。更长远的目标是令发行人在环境、社会及管治汇报方面达致更完善及更全面的汇报。”本次ESG咨询正是这个方向的延续。同时,也可以预期,未来指引会密切紧跟国际上ESG信息披露的主流实践,文件中所鼓励参考的国际标准和报告框架,将依然是发行人需要重点关注报告参考资源。

值得一提的是,ESG咨询发布的时间,恰好是国际整合报告委员会(International Integrated Reporting Council,简称IIRC)年会(2019年5月16-17日)在伦敦召开的时间。今年IIRC的年会中,有关Corporate Reporting Dialogue(CRD)的工作进展是重点探讨内容之一。CRD的发起背景就是在企业非财务报告领域对于标准一致性和可比性的呼声越来高,报告者对减少报告负担的诉求也越来越急迫。目前CRD包括了全球主流的非财务信息披露标准制定者,如CDP, Climate Disclosure Standards Board(CDSB), Financial Accounting Standards Board (FASB), Global Reporting Initiative(GRI), International Accounting Standards Board (IASB), International Integrated Reporting Council(IIRC), International Organization for Standardization (ISO)和Sustainability Accounting Standards Board (SASB)。由此可见,未来在非财务报告领域,各议题层面和区域层面的标准及指南将加深融合与一致性。各地区的政策制定者也将更好的与国际准则对标。因此,从企业的角度,及早地参考国际主流标准和指引,也将更早更全面的最好准备,应对未来监管要求的更新和变化。

本次修订中,联交所在报告的可信度提升上也做出了回应,明确表示鼓励独立验证。对于非财务报告进行外部鉴证在全球范围内看目前尚不属于主流实践,但已经是行业领先企业的主流实践。未来随着非财务报告与财务报告接轨的进程加速,独立外部鉴证也将逐渐被广泛采纳。

详细解读及应对方案建议

专项详解一:

在《环境、社会及管治报告指引》中加入强制披露规定,以涵盖:

-陈述董事会考虑过有关ESG事宜的董事会声明;及

-于ESG报告中应用的相关汇报原则及范围;

这一项重大变更同时将董事会责任,报告的原则和范围纳入强制披露规定。联交所于2017年抽样检查了400名发行人就2016/2017财政年度ESG事宜作出的披露。其中发现的几个较为严重的问题(如下),此更新则是对以下问题的整体解决方案。

- 欠缺管治架构——没有解释清楚董事会于 ESG 汇报过程中的参与;

- 无讨论ESG 事宜如何与发行人的业务相关;

- 欠缺有关重要性评估的数据;

- 部分发行人仅按章汇报;

- 及披露不完整,未完全符合披露要求。

针对前面两项问题,要求董事会声明中披露“发行人现行的环境、社会及管治管理方针、策略、相关重要性及目标,并解释它们如何与发行人业务有关连” 。进一步突出董事会的责任,强调ESG管治架构的重要性、董事会的领导角色以及提高董事会在这方面的问责。这与国际标准及指引,例如气候相关财务信息披露工作组(Taskforce on Climate-related Financial Disclosures,简称TCFD)建议和全球报告倡议组织(GRI)的标准是一脉相承的,在TCFD中,管治是披露的首要内容,在GRI标准中,管治类披露项(GRI 102-18至GRI 102-39)为通用标准中的一般披露,不适用于重要性(Materiality)原则,为所有报告机构都需要披露的信息,这样可以确保高层商讨会包含ESG事宜,同时划拨充足的资源去实行适当的制度及过程。

对于企业来说,落实上述要求,亦可以参考国际标准如GRI中涉及管治架构的具体披露项,了解如何落实董事会责任,如:授权、磋商、最高管治机构的提名与甄选等,重点可以突出:最高管治机构在制定组织的宗旨、价值观和战略方面的作用;

- 最高管治机构的能力和绩效评价;

- 最高管治机构在风险管理方面的作用;

- 最高管治机构在报告方面的作用;

- 最高管治机构在评估经济、环境和社会绩效方面的作用;

- 报酬和奖励。

针对后面三项问题,《指引》更新中将报告原则的应用作为强制披露规定,同时特别强调了对于报告范围的说明。下面我们会重点对重要性(Materiality)和报告范围(boundary)进行解读。

重要性/ Materiality原则:

在财务报告中,重要性/ Materiality通常被认为是影响使用组织财务报表的群体做出经济决策的阈值,对于投资者尤其如此,类似的概念在非财务报告中也很重要。而在实践中,对于重要性原则的应用,是通过报告实现管理和绩效提升的关键步骤。这其中涉及到对于持份者(stakeholder)的识别与参与,涉及对于ESG 影响的审视与排序。重要性的评估可以帮助报告机构了解其ESG影响、风险、机遇和其中的关联。将重要性原则作为强制披露,一方面是对投资人及其他持份者(stakeholder)诉求的积极回应,另一方面也是推进发行人实现 ESG整合/integration。

应用这一要求,可以综合参考国际标准如GRI在Stakeholder inclusiveness和 Materiality这两个界定报告内容原则的详细指导说明,同时也可以参考其他国际和地区报告标准和指引中对于Materiality的定义,如 IIRC, IASB, SASB, CDSB等。在ESG披露内容取舍的重要性评估方面,另一个被发行人经常忽视的点即报告范围,在新的修订中也得到强调,并纳入强制性披露。

对此,发行人需要注意:

(a)汇报范围:发行人该考虑其 ESG 报告应涵盖旗下哪些实体及业务。例如发行人有些实体可能是控股公司,其业务并不会对环境及社会产生重大影响,发行人的 ESG 报告就不需包括这些实体。

(b)各层面的重要性:若某一层面对发行人的业务及经营不重要,发行人可以不作披露,但要加以解释,指出基于自身业务及经营性质的考虑,这一层面所需提供的数据对其而言并不重要。

对于已经使用GRI标准的发行人来说,这一要求并不陌生,因为它与GRI标准中要求披露范围/边界(boundary)思路是一脉相承的。在GRI标准的要求中,报告机构除了披露报告所包括的范围(涵盖哪些实体及业务)之外,还要披露每个重要议题(material topic)的边界(boundary),这一要求的目的就是为了让企业加深对不同ESG 议题影响的理解,充分了解各议题与自身业务及经营的关系、影响的范围和程度。

专项详解二:

要求发行人披露已经及可能会对其产生影响的重大气候相关事宜;

事实上,联交所发行人应该对气候议题不陌生——在2016年和2017年连续两年出现因台风导致交易所暂停交易的事件。此处修改要求是过去一年热议的重点内容之一,尤其是TCFD发布后各国企业和投资人对于气候相关财务披露逐步达成共识,新层面反映TCFD建议披露气候相关对企业的实际及潜在风险和机遇,这也是全球广泛推进的披露内容。在2018年卡托维茨气候大会上,管理资产达32万亿美元的420家机构投资者就曾联合向各国政府发布声明要求1)实现巴黎协议目标;2)加速私营部门对低碳转型的投资;3)承诺提高气候相关财务披露。近年来,越来越多的投资者持续就气候议题与发行人高级管理层展开对话。主动提升气候相关披露及管理,正在成为上市企业投资者关系管理的重要部分。

另一方面,联交所增加这一要求,也是在区域绿色金融迅猛发展的背景之下做出的积极回应。在讨论绿色金融和可持续金融时,高质量ESG信息的缺失,尤其是气候相关信息和数据鸿沟是最大的挑战。 TCFD的发布为此提供了可能的解决方案,但是其广泛采用需要各国家和地区市场监管者和政策制定者的推进。发行人在落实这一新要求上,可以点击我们本月推送的《TCFD实施指导文件现已发布》,了解如何应用TCFD建议,改善决策过程。在这里特别强调的是部分企业在分析其气候风险暴露时,容易忽视其供应链的气候风险,从而得出片面结论。外资客户占比高的企业,应该对外资客户对其供应商的气候变化风险评估与披露要求有深刻体会,从另一个显示出将供应链纳入气候风险评估的重要性。

专项详解三:

修订「环境」关键绩效指标(KPIs),规定要披露所订立的目标及为达到这些目标所采取的步骤;及温室气体排放的关键绩效指针,规定披露范围1及范围2的排放。

这一要求的重点是在环境类KPI中,增加了“描述所订立的目标及为达到这些目标所采取的步骤。 ”这一要求是联交所ESG指引与国际标准接轨的又一重要更新,不管是TCFD还GRI标准中,都强调了“目标制定/target setting”。以GRI标准为例,在管治披露项中,目标与绩效为高频词汇,而且在时间表上,也有下一报告周期与中期(3-5 年)的分级目标;针对每个重要议题,GRI 103管理方针披露中,则对“政策、承诺、目的和目标、责任、资源、申诉机制、具体行动,例如流程、项目、计划和举措”分别要求进行披露。不管是管治相关披露项还是管理方法披露项,同属于必须报告的内容。而对于温室气体排放关键绩效指标的修订,也是进一步突显了气候相关信息透明度提升的迫切性。每个年度的温室气体排放数据披露重要性不必多言,但不可否认的是,该数据是对过往表现的测量。而投资者同样关注上市企业未来的可能表现,而温室气体排放目标则展示了上市企业减排及低碳转型的决心以及对未来低碳经济的适应程度,对投资者选择未来低碳经济中的赢家至关重要。

专项详解四:

将「社会」关键绩效指标的披露责任提升为「不遵守就解释」,增加关键绩效指标如供应链、反贪污相关内容,修订和厘清现有关键绩效指标的要求和定义如雇佣类型和工伤。

早在2015年进行ESG指引意见征询时,已经有相当大一部分的声音呼吁将社会类KPI提升为不遵守就解释,而从过去数年的披露情况来看,在自愿性披露的要求之下,社会类KPI的披露比率并不算低,因此,本次提升要求,一方面是基于持份者的诉求,另一方面也是基于企业实践的良好基础。

在社会类关键绩效中,还增加了对“供应链管理”的强制披露规定:

- 指标B5.3:描述有关识别供应链每个环节的环境及社会风险的惯例,以及相关执行及监察方法。

- 指标B5.4:描述在拣选供货商时促使多用环保产品及服务的惯例,以及相关执行及监察方法。

这一要求也是联交所对国内外主流报告趋势的又一回应,2013年GRI更新G4指南时,就对供应链的环境和社会管理及信息披露做出了更为全面和体系化的要求。在2016年指南过渡到标准后,也对此提供了更加清晰地要求和建议。针对水资源以及职业健康与安全国际标准和最佳实践的发展,GRI在2018年更新GRI 303 和GRI 403标准时,也在议题专项管理方法披露中突出了这两个议题层面供应链管理需要关切的内容。发行人未来落实这一新要求,可以考虑应用国际主流标准,采用供应商尽职调查和风险评估机制,制定责任采购政策,有条件的企业可以通过行业协会、联盟等平台,实现信息共享,鼓励供应商ESG透明度提升。此处修改实际上也呼应了我们在前述气候变化风险中对“供应链”的提示,帮助企业从更全面深刻的角度分析管理环境、社会风险。

其他变化,如厘清「雇佣类型」应包括「全职及兼职」雇员;修改关键绩效指针,规定要披露过去三年(包括汇报年度)每年因工亡故的人数及比率;在「反贪污」下增设新的关键绩效指针等等,均对企业的管理体系和范围提出了更高的要求,同样也是与国际主流实践保持一致。

专项详解五:

缩短刊发ESG报告的时限,与年报刊发时间一致(即财政年结日起计四个月内(主板发行人)或财政年结日起计三个月内(GEM发行人))。

投资人对于报告的时效性一直以来诟病已久,对于原规定“刊发ESG报告的时限可长达七个月”的修订在过去几年一直反复讨论。而联交所在过去的抽检中,发现所有被抽检的发行人都是在刊发年报后3个月内刊发其ESG报告。基于此实践基础和持份者的强烈呼吁,本次修订要求缩短刊发ESG报告的时间也是在预料之中。对于大多数发行人来说,挑战可能在于未来持份者对报告时效性的更严苛要求。关键定量数据的季度报或许在几年之后变成新的趋势,应对这一挑战,企业需要有更智能化的ESG信息管理方式。对此,可以点击我们的旧文《智能探索永无止境——ESG数字化管理平台EnvAI上线一周年》来了解如何通过智能化数字管理平台,以全面和及时地管理和获取ESG绩效数据。

中国节能皓信将于本周四组织召开网络会议,详细解读港交所ESG指引修订带来的影响并对企业如何应对提供指导,同时提供开放性讨论的平台,会议详情如下,线上接入方式将于报名确认后告知。

主讲人:

宋菁

中国节能皓信环境顾问集团 副总经理

香港绿色金融协会 ESG披露与投资整合工作组联席主席

袁圆

中国节能皓信环境顾问集团 可持续发展部门高级经理

(曾任GRI大中华区主管)

赵俊峰

中国节能皓信环境顾问集团 绿色金融部门 Associate

(曾任CDP项目经理)

会议信息:

- 时间:2019年5月23日(周四) 14:30 – 15:30 (北京时间)

- 形式:网络会议(接入方式将于报名确认后发送)/同时支持现场参与(地点如下)

- 地点:香港湾仔港湾道26号华润大厦2307-09室

- 语言:普通话

- 费用:无

- 报名:报名会以先到先得形式安排。有意者请发送 姓名/组织机构/联系电话/联系电邮/线上或线下参与 至<inquiry@cecepec.com>或直接致电+852 3107 2398/+86 010 5650 0638。